����2017�꣬����ǿ��ܡ��͡����ܿƼ�����Ϊ������ҵ������ʣ�֤ȯ��ҵҲ������ת���뷢չ��ѹ����ȯ����ΰ��Ѷԡ�����Է����ľ���ҵ�������������ת�ͣ���ǿ���ľ������ǹؼ���

����PS�����ţ������źš���ҵ�о����桱���ߡ�report88����ע���ǣ��������ҵ�о����桱�ź��·��˵�����������Ҫ�ģ�

������ȥһ�꣬�й�֤ȯ��ҵ���崦��������Ϣ�Ρ�2015���й�A���г��ﵽ��ʷ�����ijɽ��Ͷ���߿�ǰ��Ͷ�������Լ�֤ȯ��˾����ҵ��ı���ʽ������2016��ع鳣̬�������ھ���������������۶ϵ��¼���֤ȯ�г�����ҵ��һ�ȵ��ԡ�Ȼ�������Ź��ڹ����ࡢ�����������Ƶ���Լ�IPO���ٵ��������ģ��й�֤ȯ��ҵץס����������ȡ���˲��ijɼ���

���������й�֤ȯҵЭ�����֤ȯ��˾����Ƶ���ݻ��ܣ�2016��֤ȯ��ҵʵ��Ӫҵ����;�����ֱ�Ϊ�����3,286��Ԫ�������1,232��Ԫ��ĸ��˾�����ھ�����ͬ�������ܽ�2015��ֱ��½���43%��50%��������Ȼ��֤ȯ��ҵ��ʷ��ӯ��ˮƽ�ϸߵ�һ�꣬������2015����2007����ţ�С�֤ȯ��˾�����ʲ��ϼ�Ϊ�����5.8����Ԫ���������½���10%�����ʲ�Ϊ�����1.65����Ԫ��������������13%�����ƽ�ȵľ��ʲ���ģ��������2016��֤ȯ��ҵ���������빮�̵�״̬��

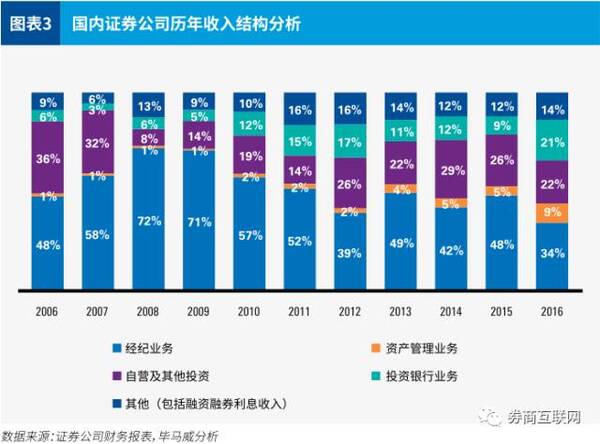

����2016��֤ȯ��ҵ����ҵ�������ṹ�����˽ϴ�仯������ռ�ݡ���ڽ�ɽ���ľ���ҵ�����������н�������ή����ռ�����ܶ�ı��ؽ������½���14���ٷֵ���34%������Ȼ��֤ȯ��˾����ĵ�һ����Դ����������IPO���ٳ�̬������˾ծ�����Ч�ʵ����������ߺ�����Ͷ������ҵ����2016��ʵ�־����������681��Ԫ��������������30%������ռ��Ҳ������������12���ٷֵ㣬��21%���ڻ����г������ȶ��;���Ƹ�����������֧���£��ʲ�����ҵ����2016��ʵ�־����������299��Ԫ��������������9%������ռ��������4���ٷֵ���9%�����⣬��Ӫҵ���������ȯҵ����������Ϊ���г�����Ӱ����2016����һ�����ȵ��½���

������ǿ�����2016������֤ȯ�г��������ɡ��ӡ�֤ȯ��˾���տ���ָ������취���������й�˾�ش��ʲ�����취���ȷ�������䲼���ʲ�����ҵ���¡��������ߡ��ij�̨�����������ǡ��ļ�ܼ�顢��ʷ�¸ߵļ�ܷ�û������Լ�ܻ����ȶ��г����������յľ��ġ�

����֤ȯ��˾�ڼ�ǿ���չ�����ͬʱ�������̽����ҵ������ս��ת�͡���ͳ�ľ���ҵ�����ɵ������ṩ����ͨ������Ƹ�����ת�ͣ��ʲ�����ҵ��ļ�ǿ��������ʹ�ò�Ʒ�ṹ���Ż�����ӪFICCҵ��ļӿ첼��Ϊ֤ȯ��˾�������µ����������㡣���ʻ�ҵ������ij���������֤ȯ��˾ȫ��Ӫ�������ܣ���Ϣ�Ƽ����˳���������Ч����ҵ���Խʽ��չ��

����Ŀǰ�й����ڡ����ڵ��ӡ������÷�չ�³�̬����Ϊ���ҹ�����ȷ�չս�Եļ�ǿ��ܣ�֤ȯ��ҵ��������֧��ʵ�徭�÷�չ�����ȫ�������Ч�ʵ���Ҫ��֤ȯ��˾Ӧ��������÷ḻ���ʱ��г����������רҵ���˲Ŷ��飬���Ӷ�Ԫ�����ۺϻ��Ľ����н�������ƣ���ǿ����ҵ�������ȣ���Чʵ�ֻ��ٻ�����Эͬ��չ�� �����г���ع�

����2016�֤꣬ȯ��˾ȫ��ҵʵ��˰�����������1,232��Ԫ��ĸ��˾�����ھ�����ͬ������2015�������Լ50%����ͼ��1������ҵ������������½���ҪԴ��2016��A��������䣬���й�Ʊ�������½����Ӷ���ɵľ���ҵ�����Ӫҵ��������½���

�������⣬2016��֤ȯ����ҵ�������ң��ڡ�һ�˶�����ߵĴ̼��£���ȯ�̷�ͨ������Ӷ����ʵķ�ʽ��ռ�г��ݶͬʱ���Ͽ������ռ��ͻ�������ȯ�̵ĺ���������ͬ�̶ȵص���ȯ��Ӷ���ʽ�һ���»�����ͼ��2����

�����Ӹ�����Ҫҵ��ռ��Ӫҵ����ı��ؿ�(��ͼ��3)������2016�껦�����н�������2015���½�Լ50%����ƽ��Ӷ������һ��һ���ķſ������»�������ҵ��ռ����ı����������½�14%������2016��A���г�������½����ƣ���Ӫ������Ͷ��ҵ��ռ����ı����½�4���ٷֵ㣬��ӳ���г�����ʱȯ����Ӫ������Ͷ��ҵ���������������������2016��IPO�����ٶȼӿ죬2016��A���г����������ʽ��ϼƳ���18,926��Ԫ����ң���2015��������127%��Ͷ��ҵ��ռ����ı�������������12���ٷֵ㣻���������ʲ�����ҵ���ģ�IJ��������ʲ�����ҵ��ռ����ı�������������4���ٷֵ㣬���������������Դ���ǿ��

����������ҪͶ�����������˰���ķ�չ��ʷ�������Ѿ��߱���������ƺͳ���ľ�Ӫģʽ���൱���ʲ���ģ������ҵ����ͷ��������չ�ȽϾ��⣨��ͼ��4������֮��ȣ�����2016����й�֤ȯ�г����������䣬֤ȯ��ҵ����ҵ������ռȫ������ı��������������½�������Ȼռ����Ҫ��ֵ��һ����ǣ��ʲ�����ҵ����ڹ������Ͷ�е����빱�ϸߣ���ַ�ӳ�˹���֤ȯ��˾�����ͻ��ʽ����������ʽ��������������֤ȯ��˾�ʲ�����ҵ������ռ�Ƚϵͣ��Դ��ھ�ķ�չ�ռ䣻��Ӫ������Ͷ��ҵ���ڹ������Ͷ�е�ҵ��������Ҳռ��һ��ϯλ����ӳ������Ͷ�������ȶ���Ͷ�����������Ŷ���֤ȯ�г��ķ�չ���Ƹ��������������顢������ʵ�һϵ����ֵ�������пɹ۵������ռ䡣

����2016�꣬A���г���������������Դ����۶ϻ��ƺ��������д���µ�����ָ֤������֤��ָ�ڶ�ʱ������2015��ĩ3,539.18���12,664.89���µ������2,638.30���8,986.52�㣬����һϵ�е�����֮��,��ָ֤������֤��ָ��2016��12��31�շֱ�����3,103.64���10,177.14�㣬������ĩ�ۼ��½�12%��20%��

��������2016���г�������䣬A���г�Ͷ���߽���������г��ɽ��������ϴ�2016�꣬��������ȫ���ܳɽ���������127.4����Ԫ��ͬ���½�50%�����ȫ���ܳɽ����Դ�����ȫ���ܳɽ����ͼ��5����

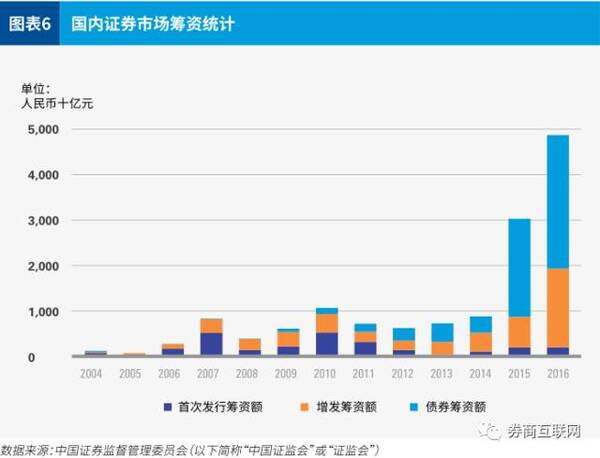

����2016��ȹ���֤ȯ���������ʶ�������48,223��Ԫ����2015�������62%������ͨ����Ʊ�������������17,277��Ԫ����2015������156%��ͨ���������г�ծȯ���������29,312��Ԫ����2015������36%��2016������IPO������٣�2016�깲227����ҵ��A�����IPO��������2012�����������¼����ļ�ʹ�ģԼ1,634��Ԫ��ռ����֤ȯ�����������ܶ��3%����ͼ��6����

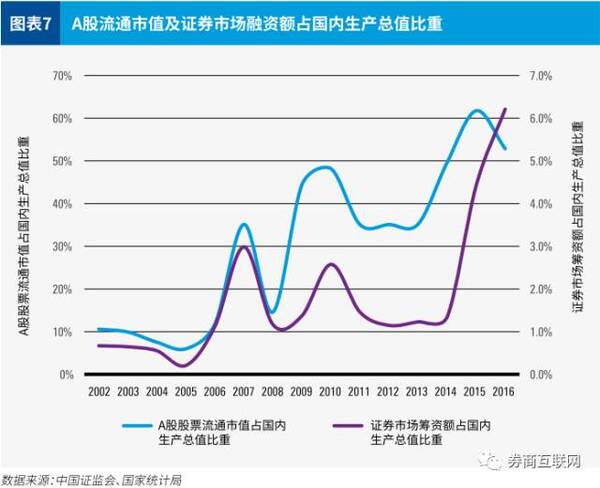

������ռ����������ֵ�ı�������2016��Ĺ���֤ȯ�г������ܶ�ռ����������ֵ��6.21%����ͼ��7����������2015����������ơ���Ȼ2016���Ʊ�������ʶ�����ߣ�������2016���г��������У�A�ɹ�Ʊ��ֵ���2015���нϴ���䡣��ֹ2016��ף��й�A�ɹ�Ʊ��ֵԼ�����50.82����Ԫ��������ͨ��Ʊ��ֵԼ�����39.33����Ԫ��ռ2016���й�����������ֵ��53%�����2015���½�6���ٷֵ㡣

����2016�꣬ȫ����С��ҵ�ɷ�ת��ϵͳ�����¼�ơ������塱��������2015����ٷ�չ�����ƣ�������ҵ��������������2016��ף������������ҵ��������һ��Ҵ�أ��ﵽ10,163�ң���ͼ��8�����Ѵﵽ������������й�˾������3.6����ͬ��2015������98%��������ҵ�ܹɱ��ﵽ5,852�ڹɣ�ͬ��2015������98%��2016��ȫ��ɽ���ﵽ�����1,912.3��Ԫ����2015�������ƽ��

����������������Ļ��䣬2016������ҵ���������½�������2016��ף�����ҵ�����Ϊ�����9,358��Ԫ����2015��������11,697��Ԫ������20%����ȯҵ����2016�����л�������ȯ��ģ��2015��������29.60��Ԫ������2016��������34.79��Ԫ��ͬ������18%����ͼ��9����

������2015���°�����2016��ף�Ϊ��ƽ���г�Ͷ�����й������ڻ������������ս���ܱ�����̨����������ָ�ڻ����ڿ��ֱ�����߹�ָ�ڻ�����Լ�ֲֽ�����������߹�ָ�ڻ�ƽ�������ѱ��ͼ�ǿ��ָ�ڻ��г�����δ�����˻��������ڵ������ϸ�ܿش�ʩ�����2016���ָ�ڻ��ɽ������������2017��2���й������ڻ��������ɰֹ�ָ�ڻ���ر����ָ���ָ�ڻ��Գ���յĹ��ܡ�

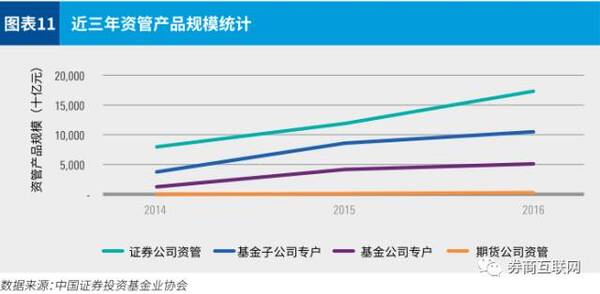

�������š����ʹ�ʱ������ȫ�棬֤ȯ��˾�ʲ�����ҵ��Ѹ�ͷ�չ����������ʲ�������Ʒ��ģ���нϿ�������2016���֤ȯ��˾������˾�����ӹ�˾�ʲ�����ҵ���ģ�ϼ�34.48���ڣ���2015������39.4%������ͼ��11��

���������г������������Һͻ����������ij����֤ȯ��˾��ͳ����ҵ���Ӷ����ˮƽ�ձ��½���������ͳ����ҵ��ӯ��ģʽ�Ļ����ռ�Խ��ԽС�����������ת��ѹ����ͬʱ�����ž��ó�������������Ƹ����ٻ��ۣ�ӿ���˴����߾�ֵ�ͻ������ýṹ����Ҳ���²�ҵ�ʱ�������ֲ��������ʽ𣬷��ز���������Ԥ�ڵ�������ʹ����Խ��ڲ�Ʒ������������ǿ�������ͳ����ҵ����Ƹ�����ҵ����ת�Ͳ������չ��֤ȯ��˾�Ƹ�����ӯ��ģʽҲ�ӵ�һͨ��Ӷ����߸���ֵ��Ʒ�����µ�Ӷ����շѲ��ٽ���ת����

�����ڴ�ͳ����ҵ��ת��Ӱ���£��ͻ�������ɢ����߾�ֵ�ͻ��ͻ����ͻ�ת�䣬��Щ���ڸ߶�ҵ���������ʿͻ���Դ�Ͷ������Ľ��ڷ�������Ҳ�����˴�ͳӪҵ�����ɵ�����ͨ���ṩ�����Ԫ���ۺϽ��ڷ���ƽ̨ת�͵Ľ�һ�����١�֤ȯ��˾��Ҫ��Ӫҵ������֯�ܹ��� ����ҵ��Ϊ���ġ����Ϊ���Կͻ���ֵΪ���ģ���רҵ����Ϊ���ľ�����������Ӫҵ����λΪ�Ƹ��������ĺͻ���ҵ�����ģ�Ϊ�ͻ��ṩ���ڲ�Ʒ���ۡ��ض���Ѷ����Ͷ�ʹ��ʷ����Լ��Ƹ�������ȫ��λ�ۺϽ��ڷ���

��������֮�⣬��ͳ����ҵ����Ƹ�����ҵ���ת�����ƶ���һϵ��ҵ��Ľ�һ����չ�����������˴������ڲ�Ʒ���ʲ�������Ͷ�ʹ�����ҵ��Ҳ���������̣���PB����ҵ�������չ�ռ䡣֤ȯ��˾��������PBҵ����Գ����ȸ߶˻����ͻ��ṩ�����й����㡢��̨��Ӫ���о�֧�֡��ʱ�������һվʽ�ۺϽ��ڷ�������˽ļ���������ͷ��й�ģ�ķ���������PBҵ��������֤ȯ��˾ҵ���һƬ��������

���������������Ƹ�����ҵ��Ŀ��ٷ�չ��֤ȯ��ҵ���Ż���Ӱ�죬�Ƹ�����ҵ��ӯ��ģʽ�Ĵ�������ҵ�ڹ�ʶ�������ʵ����һ��ͬĿ�꣬�����һ��������̽������̩֤ȯ�ɷ�����˾���֤ȯ�ɷ�����˾�ֱ���2016���2017����еĺ����չ���֤ȯ��˾�Ƹ�����ת�͵���Ҫս�Ծٴ�����֡�

��������������֤ȯ��˾���ԲƸ�����Ϊ���ģ�������ҵ����֧�ŵ�һ�廯������ϵ��������ӵ�зḻ���ڴ�ҵ��������ʽ��������ĸ������˲ţ���Ϲ������IJƸ�������ϵ���飬��ȫ��Ƹ�����ҵ��ת�͡� �ʹ���ҵ����������ٽ���ҵ������չ

�������ʹ�ʱ�������£��ʲ�����ҵ���ڲ�Ʒ��ģ����Ʒ���³̶��Ͼ���չѸ�٣�����2016��ĩ���ʹ���ҵ�������м����գ���ģ�ϼ������116����Ԫ�����У�֤ȯ��˾�ʲ�����ҵ���ģ�ﵽ�����17.32����Ԫ 2 ����2015��ĩ�Ĺ�ģ����Լ46%��

�����Ӳ�Ʒ����������2016���ʲ�֧��֤ȯҵ��������졣��ĩ������Ʒ2,047ֻ���ʲ���ģ�����4,315��Ԫ����2015�����������2,522��Ԫ��������141%�������ߵ����г������£�ȯ���ʲ�֤ȯ����Ʒ�����ḻ��2017��2����������ʱ�������Ŀ����PPP��Ŀ�����ʲ�֤ȯ����Ʒ�ɹ����У��䷢���ܹ�ģΪ�����8.4��Ԫ 3 ���ʲ�֤ȯ��������ģʽ��PPP��Ŀ�Ľ�ϸ����˹����ص��ƽ���Ŀ�µĻ����������ʲ�֤ȯ����չ�������Ŀռ䡣

�����ڼ�ܷ��棬��ܻ���������½����̨�������ߣ��Թ淶�ʲ�������ҵ���������Ͳ�Ʒ���գ��ս�ͨ��ҵ��ļ�������ռ䡣

����2016��3�£�֤ȯ��˾����ָ������¹��̨��һϵ��ָ������ˣ���ͨ��ҵ���һ�����к�ѹ����

����2016��7�£��°������� ��ʽʵʩ����ȷ�˵�ǰ�ʹ���ҵȥͨ������ȥ�ܸ˺�ȥ���ԶҸ������߷���

����2016��12�º�2017��1�£�������ӡ������ļ���ȷ���ʲ����������ʲ�������Ʒ����˰�ˣ�Ҳ���ʲ������˴���һϵ����ս��

����2017��3�£�һ���������ʾ���������й���������ǣͷ����ͬ�����ƶ�ͳһ���ʲ�������Ʒ�����ƣ����������������֤ȯ��˾�ʹ�����˵ĸ��ߵ�Ҫ�����ս��

����2017��5�£�֤��ᷢ�����״��ᵽ��֤ȯ����Ӫ���������ʹ�ҵ��Ӧ�ʹ�ҵ��Դ�������������й�����ְ�𣬲��ô����öɹ������ε���ν��ͨ��ҵ����

���������ߵ����£�Ŀǰͨ��ҵ���ģռ������½����ƣ���2015���70% 5 �½���2016���66.4%������ȥͨ�����������ص�Զ��ת��������ü�ޡ��ʹ���ҵ��չ�������չ���ƽ�����������ҵ�ع��ʲ�������ҵ��ֵ�ھ��ʲ����á����չ����ı�Դ��

�������ž���Ƹ������������ʹ���ҵ�Ĺ�ģ������������Ʒ����Ԫ����չ����������ҵ�����������ֹ2016��ף����ʹ���ҵ��ģ�Ѿ��ﵽ�����ڣ�������ҵ�����ϵ�ͳһ�������ʲ�������������ͬ���Ĺ�������Ӫ�����õ�ΪͶ���ߴ����ֵ���ٽ����ʹ���ҵ������չ�� ��Ӫҵ�����г�Ӱ�죬̽������ӭ����ս

����2016��������۶�Ӱ�죬��Ʊ�г�����µ�������300ָ����2��ĩ�����������2,821.21 6 �㣬ֱ��2016��ĩ��3,310.08�����̣��Խ����ָ���µ���11%��2016��ĩ���ܹ����⸴�Ӿ������ƣ�ծȯ�г������µ�����ծ���ۺ�ָ�������ۣ���12��20�յ������ڵ͵�99.0948 7 �����ڹ�ծ������������Ӱ�죬2016���֤ȯ��˾��Ӫ��ѹ����ʵ��֤ȯͶ�����棨�����ʼ�ֵ�䶯�������725.08 8 ��Ԫ�����2015��ȵ������1,515.43��Ԫ����������50%��

����2016��������֤ȯ��˾��Ӫҵ����պͻ������档һ���棬���š����ԶҸ�����Ԥ�ڱ����ƣ�ծȯΥԼ�¼����г��֣��������Ѷ��2016�꣬��ļծ�г�����28�������������ʵ����ΥԼ���漰57ֻծȯ��ծ���ܶ�������402��Ԫ 9 ���漰��ծȯ������ծ�����2015��ֱ�������159%��219%;��һ���棬�ھ����˹����쳣��������������ٺ�ѹ���ܸ�֮���й������ڻ���������2017��2�·����˶Ա�ʩ���ϸ������ʩ�Ĺ�ָ�ڻ����ɰ���Ϣ��ͨ��������ָ�ڻ��������������������ڻָ���Գ���յĹ��ܣ����⣬֤�����2017��5��ĩ��ʾ���ƽ���ָ��Ȩ�����й������⽫�ḻ����Ʒ�г��ķ��չ������ܡ�

��������Ӫҵ��δ���ķ�չ���ֶ��ԣ���������Ҳ�����ʻ��������г���չ��ȫ����ҵ��Ӫ�ſ�����չ���ǹ̶����桢���ʹ���Ʒ��FICCҵ���Ϊ����֤ȯ��˾������Ӫ��˾����ҵ���������ɫ�ĺ��ľ�����������㡣����ȹ���Ͷ�����Ƶ�FICC��ҵ��������֤ȯ��˾ҵ��ģʽ����Ҫ�����ڹ̶����潻���棬��������Ͷ�еķ�չ���飬�Կͻ�����Ϊ����߷ḻ��Ʒ����㽻������Ŷӣ���ǿ�Կ�ҵ��ķ��չ�������FICCҵ��ķ�չ����ͳ�ﰲ�š�

�������⣬�й����½��ڹ���������ҵ������22�š������ڹ���ȷ�Ϻͼ�������������ڹ������Ҳ��2017��3��31����أ������ھ�����ͬʱ���е���ҵ��Ҫ����2018��1��1����ʩ���½��ڹ�����ػ��������һ���������֤ȯ��˾ӯ���IJ����ԣ�һ����ҲҪ��ȯ�̽�һ���淶ҵ��ģʽ�ͼ�ǿ���չ����������Դˣ�����A+H������ȯ����ץ���ƶ���������������Ӧ�ԡ� Ͷ��ҵ���Ȳ���չ

����2016�꣬����227����ҵ���A��IPO������2012�������¼������2015��IPO��ͣ����������2016���ϰ����A���г�������������2016��8���Ժ�A���г�IPO����������2016��8����12�£�����153�� 10 ��ҵ���IPO���У�ռ��ȫ��IPO������67%��IPO���ٷ���ҲΪע�����������̵档

���������ʽ��������2016��A���г����������ʽ��ϼƳ��������18,926��Ԫ����2015��������8,345��Ԫ������127%���������ʽṹ������2016�꣬��������ļ���ʽ�ռ��A�ɹ�Ʊ�г���ļ���ʽ��89.71%��IPO����ռ�Ȳ���ʮ��֮һ����Զ�����������ҵ���г���ģ������2017��2��15�գ�֤���Է��й�Ʊʵʩϸ�� 11 �IJ������Ľ������ģ�����2017��2��17�շ������¹� 12 ���ӷ������������ʼ��ʱ�估������;����淶���й�˾��������������Ϊ��

���������2015�꾮��ʽ��չ�IJ��������г���2016�������м��Ҫ��ȫ�����ϣ����������г����¡��������Ѷ��2015��֤��������381 13 ����ҵ�IJ����������룬��2016����һ����������298�ң��½�������22%��2016��9��8�գ��й�֤��ᷢ�������ġ����й�˾�ش��ʲ���������취���ľ������˴�������������ܴ�ʩ���ڼ�ǿ��Ϣ��¶��Ͷ����Ȩ��ȷ��������ģ��ص��ǽ�һ���淶������У�Ͷ�������ǡ������֤ȯ��˾��չ��������ҵ������˸��ߵ�ҵ�������ͷ��չܿ��ϵ�Ҫ��ּ��������й�˾�����������г��淶��չ��

����2017��4��24�գ�ȫ����ί��֤ȯ���IJݰ������˶�����ȷ������Ϊ�����ʱ��г���һ�㡣����2016��12��30�գ������������ҵ����ֵ�����40,558��Ԫ�����й��ʱ��г��еĵ�λ����С������������г��д��ڵ�����ҵ������ݬ���롢�����Բ�������⣬ȫ����С��ҵ�ɷ�ת��ϵͳ�������ι�˾��2016��5��27�շ������棬����2016��6��27������ʽ�Թ��ƹ�˾ʵʩ�ֲ�����������ϲ�ͬ���Ĺ��ƹ�˾�ֱ����봴�²������㣬�Խ���Ͷ������Ϣ�ռ��ɱ��������������г��������ԡ�����2016��12��30�գ����²���ҵ952�ң�ռ������ҵ��������10%��֤ȯ�г��ڼ�ǿ�ƶȽ��衢����Ƶ�ͬʱҲ����ǿ����ܣ�2016��֤���Զ��ȯ��������ҵ����δ���㾡��ȷ�����д���������ȯ�̼�ǿ�ڲ����Ƽ����չ�����

����2016�꣬������IPO�������ʡ��������黹���������г����������ա���ǿ��ܵ�����ᴩȫ�ꣻ2017�꣬�������ʱ��г���ϵ���ƶ�ȯ��Ͷ��ҵ��淶�Ƚ���չ�Լ�������й�˾������������ض���Զ�� ��ļ��ҵ���ٷ�չ����������ս����

��������2017��3��31�գ��ҹ�������ļ������������4,208ֻ 14 ����ģ�Ѵ������9.3����Ԫ��������2016��һ����ĩ��2,899ֻ������45%����ģ������20%����ν���ֱ���ʽ����������������ϵ��г��У����ڸ�����ҵҲ�ڽ���������2013�깫ļ���շſ�����������ȯ���ʹ��ӹ�˾�����ա�˽ļ���ڶ������̽�����ļ������ҵ��

��������2017��3��31������1215��֤ȯ��˾�����ӹ�˾�Լ�2�ұ����ʹܹ�˾ȡ���˹�ļ��������ʸ�ռ123�Ҿ��й�ļ����������ʻ�����11%������9��֤ȯ��˾�����ӹ�˾��չ�˹�ļ����ҵ��������56ֻ��ļ���𣬹�ģ���������900��Ԫ����ҵ��һ���Ӿ��˹�ļ������ҵ�ľ�����

������Թ�ļ��ҵ�ľ������ ����Ʒ���������ڶ�Ԫ����ί�ⶨ�ƻ�������ͻ��FOF����Ŀ�բ��������һ�ֵ���ҵϴ�� ��2016�꣬ί�ⶨ�ƻ� �� �� ʼ �� �� �� �� ���� �� �� �� Ѷ������2017��3��31�գ��ѳ��ⶨ�ƻ� �� �� �� 4 0 2 ֻ 1 6 ��ռ �� ļ �� �� �� ����9.55%�����ܹ�ģ�����1.1����Ԫ ��ռ�ܹ�ģ��11.83%�������в�����С����˾����ί���ʽ������ģ����������

���������еĻ��𣨡�FOF��������2016��9��11�չ�ļ����2�� 17 �����¼�ơ���������ʽ����Ϊ��ļ������ҵ�����µIJ�Ʒ���ͣ�FOF�����˫�ط�ɢ���չ��ܣ������������ʲ����õ��ص㣬ʹ���ڹ����нϴ�ķ�չ�ռ䡣�ڴ��£��ܶ�С����˾����߱������FOF��������Ӧ��������������������£�����֮�⣬���ڶ�Ͷ���������ҵ������Ļ�����п��ܽ�һ������ʽ��������ɴ�������̫ЧӦ�ؽ�ʹ�г�������һ���Ӿ硣

�������ǣ���ļ�����ģ�������г��������Ҳ����С��������Ѷ��2016���й�ծȯ�г�����57ֻ 18 ծȯʵ����ΥԼ���漰28�ҷ�ծ���壬ΥԼ���������402��Ԫ���ڹ�ȥ��һ���ʱ����Ѿ��в��ֻ���˾�Ĺ�ļ����ר����Ʒ�����ֲ�ծȯ�����ס����Ρ���ǿ�����о�����������÷��յ����������÷��տ��ƣ���ɢ��Ͷ�ʣ�����Σ��ȯ�����ñ������Ѿ���Ϊ����˾���տ��ƵĹؼ���

������2015������쳣������������ǿ��ܡ�������չ�ǻ���ҵĿǰ�ĺ������⡣2016�꣬����ܻ���Ƶ�����������ߣ���Χ���Ƿּ����𡢱�������ί�ⶨ�ƻ��������Թ����ȡ�

������2016��11��25�գ��������н������䲼�ˡ��ּ�����ҵ����������淶�˷ּ���������ҵ�������̧���˷ּ������Ͷ�������ż���

������2017��1��24�գ�֤���䲼�� �����ڱ��ղ��Ի����ָ���������ʹ���������˳���ʷ��̨�����ڱ��ϻ��ơ�Ͷ�ʲ��ԡ���������˵ķ�ع��������ռ��ȷ���������µ�Ҫ��

������2017��3��17�գ���ܻ����Ե���Ͷ����Ͷ�ʱ�������50%��ί�ⶨ�ƻ�������˸��ϸ�ļ��Ҫ��

������2017��3��31�գ�֤�������˹�ļ���������Է��չ��� 19 ���Լ�ǿ��ļ���������Է��չܿ�Ϊ���ģ�������ʽ����ļ�ܹ�������˽�Ϊȫ�����������

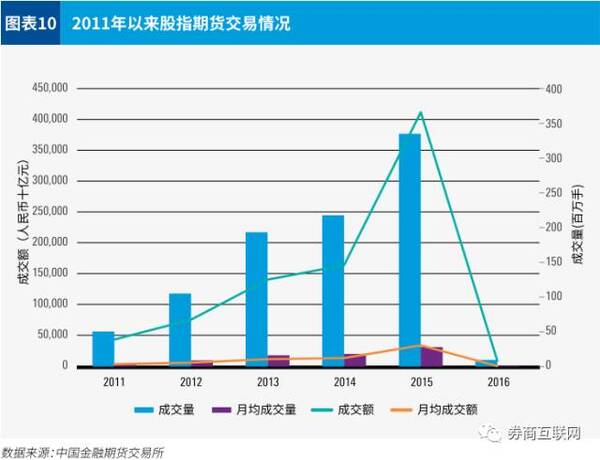

�����ع�2016�꣬��ָ�ڻ��������ԣ�2016��ȹ�ָ�ڻ��ɽ������ͳɽ�������½����ڴ�ͬʱ���ܻ��ڡ������ࡱ��ȥ���ܵĺ���������Ʒȴ������2010�����������ȱ��֣�Ϊ���澳�д���ڻ���˾�ɷ���һ�ʽ��ɹ۵ġ���������

����2016��ȴ���Ʒ�ɽ������ͳɽ�����2015��ȷֱ�����8.84 20 ���ֺ������41.12����Ԫ�������ֱ�Ϊ27%��30%��

����2017��4�£������ڻ���10ֻ��Ʒָ��˽ļ����ͨ�����й�֤ȯͶ�ʻ���ҵЭ�ᱸ����������Ʒָ��˽ļ������ʽ������

��������2017��6�µף��Ѿ���32ֻ��Ʒ�����֤��������������г��Ƴ��������Ʒ�IJ�ͬ��ʽ��Ͷ��Ʒ�֣��ɼ��г�����Ʒ�ڻ�Ͷ�ʵ��ڴ���

��������ץס��ͳ����ҵ������Ʒ�ڻ��ķ�չ�������ڻ���˾����������ҵ����Ϊʵ��ӯ������Ҫͻ�ƿڡ�Ŀǰ���ڻ���˾����ҵ����Ҫ��Ϊ�ʲ������ͷ��չ�������顣���й�֤ȯͶ�ʻ���ҵЭ�ṫ����������ʾ������2016��12��31�գ��ڻ���ҵ�ʲ�����ҵ���ģԼΪ�����2,792��Ԫ 21 ����2015��ĩ���������1,747��Ԫ��������167%��

��������2016��7���³�̨��˽ļ�ʲ��������� 22 ���ڻ���˾�ʹ�ҵ����һ��Ӱ�죬���Ǵӳ�Զ��չ����������ڻ��ʹ������������淶���á��ڻ���˾��Ҫ��������������Ʒ��������ƣ��ڷḻ�ʲ����á����Ʋ�Ʒ��Ԫ������Ѱ���Ƚ���֮����

����Ϊ���ƴ���ҵ��Ͳ��侻�ʱ���Ҫ���ڻ���˾Ҳ�ڻ����ؿ�������������2015��6�¶�֤�ڻ��������ڻ���˾���дμ�ծ���Ⱥӣ�2016�깲��16 23 ���ڻ���˾ͨ���μ�ծ���ʣ��ϼ��ڵ������22.99��Ԫ��

����Ϊ�����ڻ���˾��С��ɢ����������״���г����沢������Ȼ��Ϊ���һ��ʱ�ڵı�Ȼ���ơ�ֵ�ù�ע���ǣ��ڻ���˾֮��ļ沢�����Ѿ���Ϊ�ڻ������ӷ����е�һ����Ҫָ�꣬����֧�ֺͼ�ܹ��������������ڻ���˾�沢������ȳ���

�����ڻ��г��ļ۸��ֹ��ܺ͡������ࡱ�з��ӵĻ���������2016��õ������쾡�µ����֣���֮�ڻ���˾���������ºͼ�ܹ����������Ͼ������ڻ���ҵ�ij������á����ڻ���˾ؽ������ʱ�ʵ��������Ͷ���˲�ȱ�������⣬������ͻ������Ԫ��������ʵ��ת�������Ϳɳ�����չ�� �ġ���ҵ�ȵ㣺�����Ȳ��ƽ�������¹�Ƶ�� ȯ�����ֻ���չ

����ȯ���뻥�����ġ���������3-4��ǰ���ἰ���ڹ�ȥ�ļ���䣬����ȯ���ڻ������������˴�����Ͷ�룬�ӿ��������ף��ӻ����ƶ�ͨѶ�ĸ���Ӧ�õ����ڴ����ݵ�����Ͷ�˷�չ��ȯ�̶���չ�÷���ˮ��

������һ��3�������Ϊȯ�̴����ĵ�һ��ʱ������ôչ��δ����ȯ�̴���ʱ����ȯ����Ҫ������ǰհ����δ�������ķ�չ��λ���ƶ����컯�г����������Լ���Կͻ�Ⱥ��仯�ƶ��������ԡ�

�����ڻ�����ʱ�������ڵı���û�з����仯�����ڷ���ĺ��ļ�ֵ�Cרҵ������Ȼ�Ǵ�ͳ���ڻ���Ӧ�Ի��������ھ�������Ҫ���ơ�ȯ��Ҫǿ��רҵ�������ƻ�������ԵĽ��ڷ���������������������ˮƽ������һվʽ���ۺϻ��ķ���������Ӧ�ôӷ������������ݡ���Ⱥ�����ϣ���ַ���Ͷ��������ΪͶ���н顢�����н顢���ס��йܺ�֧������ı������Ժ�ҵ��DZ�ܡ�

����ͬʱ��ȯ��Ӫҵ��ת��һֱ������̸��Ȼ���г�ȴ�ʼ�����ӡ����̵ijɹ�����������ҵ�������������룬��Ӫҵ����ͳ����ҵ��ģʽ�Ʊ���ɽϴ�����ȯ��Ӫҵ����ҵ������ܹ���ҵ��ģʽ��Ҫ���е�����������л������ļ�������ͨȯ��Ͷ�С��ʹ��Լ����͵ȸ���ҵ�����ߣ�ʵ�����Ϻ�������Դ�Ľ�Ϻ�ѭ��������ǰ�����ҵ��ܹ����ѭ��ʽ���������ͣ���Ӫҵ��ת��ɿͻ��ۺ�Ӫ�����ͻ�����ķ���ƽ̨��������ʱ���µ�Ӫҵ��ת�Ͷ���Ա�ļ������µ�Ҫ�����л�����ҵ������Ա�ı����ͻ���������

�������⣬���Ÿ������Ӧ�õ��Ƴ���ȯ�̻�ȡ�ͻ���Ϣ�������ʹ����࣬��˻��д����Ŀͻ������Ϣ�����ݻ��ۣ���֮���������Լ��г����ݣ�ȯ����ӵ�����dz��м�ֵ�Ļ������ݡ�����ں����������У���������������ģ�ͣ������ó�����Ԥ���Եģ���Ը���Ͷ����������г�Ͷ�ʹ۵���ȯ�̱���߱��IJ��컯���������� �½��ڹ�������Ӱ�켰Ӧ��

�������ʻ�������»���2008�������˽��ڹ�������Ŀ������2014�귢����IFRS 9 24 �����հ棬����2018��1��1����Ч���ҹ����������IFRS 9������ݣ���2017��3��31������������22���� 25 ��23���� 26 ��24���� 27 ������ڹ������

�����½��ڹ���������Ҫ�仯���������ʲ��ķ��������С��ķ��ࡱ��Ϊ�������ࡱ�������ʲ���ֵ����ɡ��ѷ�����ʧ������Ϊ��Ԥ����ʧ�����Լ����ڻ�Ƶ������Ը�������ʵ��ӳ��ҵ�ķ��չ�������˴���ı仯���ݷḻ���ص����ѵ㷱�࣬�Ե�һ��ҵ����ȫ��ҵ��Ӱ��ʮ����Զ�������Ƕ��ڽ��ڹ���Ͷ��ռ�Ƚϸߵ�֤ȯ������ҵ������һ�β���С�����ս��

����ֱ���������½��ڹ�������ʵʩ��һ�������������⣬֤ȯ��˾������˾��Ҫʶ��������������֮��IJ����Լ�����������������¶Ҫ�������н��ڹ���Ͷ�ʽ��зֲ㡢���������Ļ������ƶ�����ڹ�����صĻ�����߲��������л�ƿ�Ŀ������¶��Ŀ�������ԡ�����֮�⣬��������Ҫ����ҵ���ݡ����������ʲ���ҵ��ģʽ���Խ��ڹ��ߵķ�������жϣ����֤ȯ��˾������˾������Ҫ�������ӹ�˾��Ͷ�ʲ�����ҵ��չ������ʹ���ܹ��������Ҫ�����ϡ������ڻ�����ҵ�������������ʽ���Խ��еĽ����ʲ�Ͷ�ʽ϶࣬���������ֽ����д���ծ�ȸ��������ʲ��ı������õ���50%������Ͷ�������н��Ĺ�Ʊ���ڻ�����������Ʒ�ȣ���ˣ����������˾���еĽ����ʲ����������˵��Ϊ��ʵʩ����Ҳ����Ϊ˳����

��������ȥ�����½��ڹ�������ʵʩ�ֲ�������һ�������������⣬������ҵ��ҵ��ϵͳ�����̺���Ա��������Ӱ�졣��ҵ���棬�����������Ҫ���������ڲ����������ҵ�����ָ�ꣻ��ϵͳ���棬��ҵ�IJ���ϵͳ�������ϵͳ�ȶ�������Ҫ���������Ҫ����е����������̷��棬�ڶԽ��ڹ���Ͷ�ʽ�������ʱ�������ռ����̿�����Ҫ��һ��ϸ����������Ա���棬֤ȯ��˾������˾Ӧ������Ա�������½��ڹ����������⣬�ƶ���ѵ�ƻ�������ȼ���������С�

�����½��ڹ�������ʩ��������֤ȯ��˾������˾��ǿ�����ʲ���ծ��������ʵ�ʲ�����������Ч�����ͻ�����ڷ��գ�����һ����Ҳ�ٽ���ս�ԡ�ҵ��غͻ�Ƶ��л��ںϣ�ȫ��������ҵ����ˮƽ��Ч�ʡ����������н���������֤ȯ��˾������˾���ѽ��롰��ս״̬��������Ӧ�Բ�����������ʵ������Ȼ�ǿ̲��ݻ�����������ͨ��ȫ��ҵ��Ŭ����һ����ƽ�ȡ�˳���ؿ�Խ��������һ����̨�ס� ��ܲ��ϼ�ǿ�����Խ����Ҫ

������2016��������֤ȯ��ҵ���������ˡ�ʷ�����ϼ���ڡ����ڡ�������ȫ�桢���ϡ��ļ�����ߴ�֮�£�֤ȯ��˾�����˸���ļ��ѹ����

�������֤ȯ��˾IPO��Ŀ���ص��ע�硰�����˲鲻�㣬רҵ�ѹز��������ߵı����������ټ��ء��Գ��������ش���©�������⣻

������Բ���֤ȯ��˾ծȯҵ��ġ���ְ���鲻��֣������岻���ƣ�Ͷ�����ʵ����ƶ�δ��Чִ�С���Υ��Υ����Ϊʵʩ��ܴ�����

����2016�깲����48��֤ȯ��˾�����������ۼƴ�73�Ρ��ⲿ��ܵ�����ʩѹ���ƶ�֤ȯ��˾�ڲ����տ��ƻ������ƣ������º��ܳ��������һ���ƽ�֤ȯ��˾���н�������϶Է�ػ��ƽ��ж�̬���������ƣ��ƶ�֤ȯ��ҵ���ڽ����ȶ���չ��

��������2016��10���µġ�֤ȯ��˾���տ���ָ������취����ʵʩ���ɷ��ո����ʡ��ʱ��ܸ��ʡ������Ը����ʡ����ȶ��ʽ����Ĵ����ָ�깹���ķ��չ�����ϵȫ�����֤ȯ��˾��Ӫ����ʵ����ͬʱ�����ӹ�˾����ȫ����չ�����ϵ��֤ȯ����Ӫ������̬������ѹ�����Ի��Ƶȴ�ʩ�������˼�ܲ��ƶ�֤ȯ��ҵ������ �����չ���ȫ���ǡ�Ŀ���ƽ�����ͼ��

��������2016��12���й�֤ȯҵЭ�ᷢ�����������ɹ��� 28 ����֤ȯ��˾ȫ����չ����������Է��չ�����ѹ�����Լ����ָ�궯̬ϵͳ���ĸ����棬�����˶�֤ȯ��˾���չ�����Ҫ���������־������˼�ܲ����֤ȯ��˾���չ����ĸ߶����ӡ�

����2017��7��ȫ�����ڹ������������������Ժ�����ȶ���չίԱ�ᣬǿ���������к������������ϵͳ�Է��շ���ְ����ʵ���ڼ�ܲ��ż��ְ�𣬲�ǿ��������𡣽��ڰ�ȫ����������ս�ԣ�������Ҷ��ڽ��ڰ�ȫ�ĸ߶����Ӻͷ������ڷ��յľ��ġ�

����һ�����콨����ȫȫ����չ�����ϵ����ȫ��ҵ�������ӹ�˾�����غϹ���ϵ��ͨ���걸��Ч�ĺϹ漰��ػ����γɹ�˾�淶������

�������������쳣���ල���ƣ��Ż��ͻ���Ϣ�ĸ��»��ƣ�����֤ȯ��˾�ʱ��г��������ˡ����ã���ʵ�����ʱ��г�����Ч��ת��

�������������������м����ƶȲ����кʹ��£��Ը��õĹ������ڽ�����չ���ǽ��������档��˲�����Ӧ���ϸ��µļ������ʵ�ָ��õķ�չ��

��������ҵӪҵ˰���������¼�� ��Ӫ������������2016��5��1����ʽʵʩ����Ϊһ����п����Ե�˰�գ�������������˰���ܾ�½����̨��һϵ���Զ���������ȷ��

����2016��12��21�գ�����������˰���ְܾ䲼��˰[2016]140�� 29 �����¼�ơ�140���ġ��������е�4�����ʹܲ�Ʒ��Ӫ�����з�����Ӧ˰��Ϊ�����ʹܲ�Ʒ������Ϊ��˰�ˡ�

���������������˰���ܾ��ַ�����˰[2017]2�� 30 �����¼�ơ�2���ġ�������������������2017��7��1��ʵʩ��

����2017��6��30�գ� ����������˰�� �ְܾ䲼��˰[2017]56��31����ȷ���ʹܲ�Ʒ�����ü���˰����������3%�������ʽ��ɣ���������ʱ���Ƴ���2018�� 1��1�ա�

��������140���ļ�������߽����ȯ�̻�ȯ���ʹ��ӹ�˾��Ϊ�ʲ������˽���Ҫ���ʹܲ�Ʒ��������Ӧ˰������ɡ�����ȯ���ʹܲ�Ʒ��ģ������140���ĵĶ�ȯ���ʹ���ҵ������ش���ս��

����һ���棬�ʹܲ�Ʒ�IJ��ֻ�ȫ��Ͷ������������Ӧ˰���棬��ֱ��Ӱ���Ʒ�������ʡ������ijɱ������ܶ��ʹܲ�Ʒ�����۲���Ӱ�졣

������һ���棬����˰���漰�İ�����Ͷ���˽��г�ֹ�ͨ���ڲ�Ʒ�����ļ��м���˰��������ڲ�Ʒ��Ͷ�������м���Ҫ�۳���˰���һϵ�й�����ȯ����Ҫ��Ŀǰ���ʲ�����ϵͳ���С�

�������⣬һϵ�кϹ�Ҫ������Ʊ����˰�걨�Լ���ƺ���ȣ�Ҳ������ȯ�̵ĺϹ�ɱ���

����Ϊӭ��������ս��ȯ������һϵ�еĹ���������ҵ���ɡ���Ϣϵͳ����Ʒ�����˰��ȷ������������Ӧ���ʹܲ�Ʒ���յĴ����� ֤ȯ��˾���ʻ�����

����2014��5��9�գ�������Ժ���ڽ�һ���ٽ��ʱ��г�������չ�������������ȷ���Ҫ��������֤ȯ�ڻ���Ӫ����ʵʩ���߳�ȥ��ս�ԣ���ǿ���ʾ�����������2017��6�£����Ź�̩����֤ȯ�ɷ�����˾�ڽ������ijɹ����У�����14�Ҿ���֤ȯ��˾�����гɹ���

��������ȯ�̸۹����У�һ�������������ʵ�����ȯ�̵ĸ���ҵ��չ�������ʱ���Ϊ���������������DZ�ݿ��ٵ�����;��Ϊ����ȯ�������ṩ�˸���Ļ��ἰѡ����һ���棬����Խ��Խ����й���ҵ��ʼ����Ͷ�ʣ������Ϥ���ط��ɡ��г����н����������������ʢ����ʱ����ȯ�̺������л��غ���ҵ��������Ʒ��������ȷ������пͻ��ͷ���DZ�ڿͻ������ش�ͬʱ��������չ�����г���ͨ��ȫ��ҵ����Դ���ã���������ȫ���ʱ��г������������Ļ�����

��������ȯ�̹��ʻ�ҵ����������Ų�����������Ѱ�������У����������ӹ�˾���չ����������ڻ�����ģʽҲ���������������������֤ȯ��˾ͨ��ֱ���չ�������ǿ����ҵ���ܰ�����ҵ���ٻ�õ�����ؾ�Ӫ���ա��������鼰�ͻ����������չ�ǰ�ľ�ְ���顢�����������Լ��չ����ҵ�����ϡ�Эͬ���������Ǿ���ȯ�̹����չ���Ҫ�����о����侲˼�������⡣

��������ȯ�̻�����չ���ʻ�ҵ�������ͬʱ������ȯ��Ҳ��Ŭ����ռ�����г���2016��10�º�11�£����֤ȯ�뻪ݼ֤ȯ�ֱ����Ϻ���ʽ��ҵ����Ϊ�����ڽ��������ܾ�ó��ϵ�İ��š�����Э��ʮ��CEPA10��Э�� 32 ���Ҽ��ڶ��ҳ����ĺ���ȯ�̡�2017��6��19�գ�֤����������С���������������ǰ������������֤ȯ��˾�����룬���ˣ���CEPAЭ���»����ĺ���ȯ���Ѵ��ļҡ�

��������2017��8��ĩ��֤��ṫ���Ĺ���������ʾ������18��֤ȯ��˾�ѵݽ��������룬���н�һ��Ϊ�������ȯ�̡�Ϊ�˽�һ���ԽӸ߱����ʾ�ó����2017��3��31�գ�����Ժ�칫���������������㽭�����ϡ����������졢�Ĵ���������7ʡ������ó��������������֮ǰ���������Ϻ����㶫��������ĸ�ó�����������й�ó���������������ﵽ��11��������֤ȯ��˾�п��������ϸ���ĵ���������

����ͬʱ�����Ź����г������ҹ�֤ȯҵ����֪���Ͽɳ̶ȵIJ������������ɹ�˾��Morgan Stanley Capital International�����MSCI����2017��6��21�������й�A����ʽ����MSCI�����г�ָ����������й��ʱ��г����ʻ����̵�һ����̱���֤ȯ��ҵ��һ����˫��һ�����������ĺ����˲ź������飬һ����Ҳ���������ҵ��г��������ٽ���ҵ���������������ߡ� �塢����

����2016�������Dz�ƽ����һ�꣬�ʱ��г�������ˡ������2015��ĵ�������2016��A���г�ָ��������Ϊƽ����Ȼ�����ʱ��г��ϣ�������С����ͨ��բ���ʹ�ȥͨ������PPP������ȵ�׳ʣ���ܲ����г����ͷ��ƻ���ͬʱ���ӿ���ʻ�����������֤ȯ��ҵ���ԣ��г��Ļع鳣̬ʹ��������ҵ������ҵ����2015���½��ϴ�֤ȯ��ҵؽ���µ�ҵ���������������ⲿ�ʱ��г�ת�����ս��

�������ʱ��г������������ھ���2015������쳣����֮��2016���ʱ��г�����ǰ�У��������ڷ��ա����Ͻ��ڰ�ȫ��Ϊ��ҪĿ�꣬ͬҵҵ�����ȥͨ����ȥ�ܸˡ��ƽ�˽ļ����ȥα���桢ǿ�����ڻ������չ�����һϵ�����߶�����Χ�Ʒ��շ�����ּ���ƽ��ʽ�������ʵ���������г��ʽ����ýṹ�������г���Դ����Ч�ʣ������ʱ��г��ȶ���չ��

������ȯ�̲����������������롢������ȷ�����仯�⣬��ʮ������ȯ���걨�л���ʾ������ȯ�̶�δ���ijﻮ��չ��������ҵ����Ӷ�����½������֮�ģ�����ǿ�Ƶ�ȯ����ҵ�������ڵ�ǰ���������ܷ�ץס����Ĵ��ڣ���������ṹʵ�֡���㿪��������Ŀǰ�������ʱ����ȯ����ؽ���������⡣

�����ع�2016�֤꣬ȯ��ҵ�Դ���ͬ�ʻ����صļ��Ҿ����С��Ծ���ҵ���������������½���ռ����Ȼ�ϴ�����ܴ��ϣ�������Ϊ��ȥ�ܸˡ����ǿ����ҵ��淶����������֮�������崦�ڻ�����δ��ʵ���ⲿǿ�ƶ����������ڲƸ�����ҵ���棬��ǰ�ĵ�Ϣ�����£�Ͷ���ߵIJƸ����������������ϰ���ȯ�̷��ָ���Լ��°����¡��������ߡ�ϸ��ij�̨���ǿ�˶��ʹ�ҵ��ļ�ܣ�ʹ��ͨ��ҵ���ģ��С����������ҵ��Ѹ��������������������ҵ��������ǿ��ȯ�̡�ͬʱ��2016��IPO�ļ�����ʹ��Ͷ��ҵ��������ȯ���������е�ռ���������ԡ�

����2017�꣬����ǿ��ܡ��͡����ܿƼ�����Ϊ������ҵ������ʣ�֤ȯ��ҵҲ������ת���뷢չ��ѹ����ȯ����ΰ��Ѷԡ�����Է����ľ���ҵ�������������ת�ͣ���ǿ���ľ������ǹؼ���

�����ڿͻ������棬֤ȯ��˾Ӧ��ͨ���ṩרҵ�IJƸ��������۽������ʱ��г��л���Ͷ���������������������ڻ����ĺ�����ͨ���߸���ֵ�ķ���Խӿͻ�����

��������Ϣ�������棬֤ȯ��˾Ӧ���д����ݡ��˹����ܡ��Ƽ��㡢�������ȿƼ��ֶΣ����조���ܡ�ȯ�̣������Ч�ľ�Ӫ����ģʽ��

�������˲��������棬��ͳ��Ա������Ҫ�����˲��������������˲ź�������Լ��˲�DZ�ܵķ���ת�䡣

�������ǿ���Ԥ������������ֻ��˳����ڲ��õĽ�����֤ȯ��ҵ���ڽ����ڿƼ��봫ͳ�����ۺϷ�����������ںϣ������ܿƼ�����ȫҵ������ϵ��Ч�ʵ���������ߡ�

�����Ƽ���

����